說到ADASTRIA,對台灣的朋友來說可能不陌生,這是一家擁有 niko and…、GLOBAL WORK、LOWRYS FARM 等知名品牌的日本服飾集團。公司創立於1953年,從茨城縣一間小小的洋服店起家,70年來不斷進化,從傳統服飾零售跨足SPA模式,再到如今致力於打造以數位平台為核心的「生活提案型企業」是日本最具規模的服飾企業之一。目前在台灣的店鋪數量也非常之多,已經成為台灣人在購買服飾中肯定會放入考量的品牌。近期公開了該集團從現在到2030年的未來五年計畫,也正是宣告該公司要邁向的第五階段轉型,就來帶著大家一起看看他們的計畫。

本文大綱

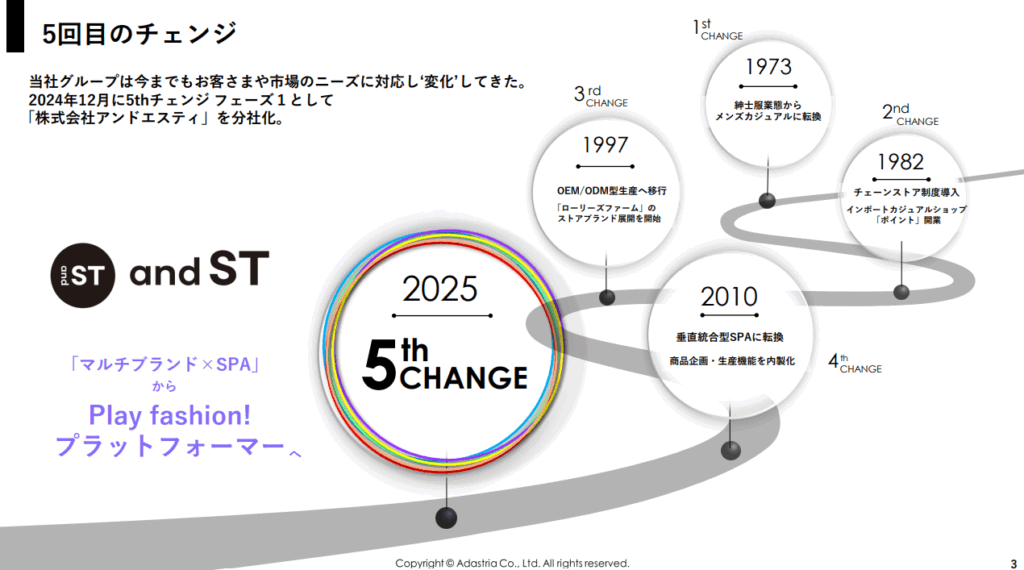

五次轉型,從服飾集團走向平台企業

ADASTRIA過去70年經歷了四次關鍵的商業模式轉型,可說是日本服飾集團成長路線的典型範例——從正裝男裝轉向休閒服飾、導入連鎖體系、投入OEM/ODM的供應鏈整合,到最後建構出SPA(企劃-製造-銷售)垂直整合模式。在這些轉型背後,都是對於市場與消費者行為變化的即時反應,也讓他們在激烈的零售競爭中屹立不搖。

但即將展開的「第五次轉型」,可以說是一個徹底跳脫過往成長路徑的變革:不再只依靠販售自家品牌商品,而是活用累積至今的龐大會員數與社群影響力,正式啟動平台化戰略,讓更多外部品牌能夠在其電商「.st」上架,打造一個服飾與時尚的開放型平台生態系。如果只看日本市場,很明顯,這就是一場與ZOZOTOWN正面對決的開始。

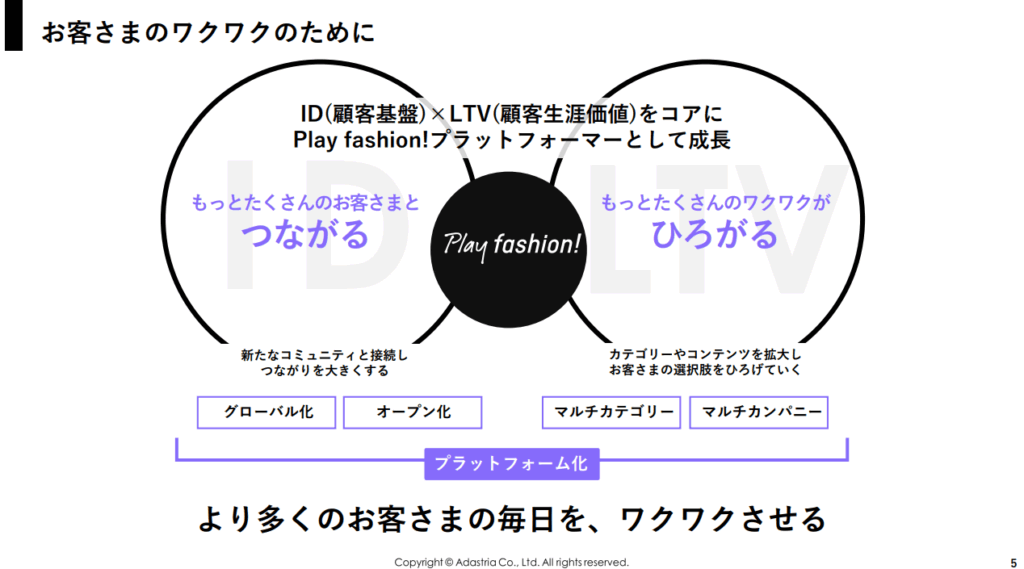

「Play fashion!」平台化的核心邏輯:ID × LTV 的雙軸成長戰略

如果說第四次轉型是靠著SPA模式創造「更快、更好、更時尚」的商品來搶佔市場,那麼第五次轉型的核心就不再是商品導向的競爭,而是進入「顧客存量價值」的戰場——以 ID數量(顧客基盤) × LTV(顧客生涯價值) 為雙軸,打造出一個能不斷擴張用戶接觸與消費深度的平台型事業體。

簡單來說,ADASTRIA正從「會做商品的服飾公司」進化為「能運營顧客的時尚平台」,讓每一位顧客的每日生活都充滿「ワクワクwakuwaku」(驚喜感與參與感)。為了實現這個目標,公司設定了兩個面向的成長路徑:

- ID數量成長: 來自持續的海外市場拓展與電商平台的開放化,讓更多品牌能在.st上架,進一步擴大顧客社群與流量。

- LTV價值提升: 則是靠著多品類擴展與多事業公司體制,讓顧客有更多可以選擇、消費的內容與場景。

這樣的平台轉型,讓ADASTRIA得以跳脫「單一品牌×單一商品」的限制,從「Play fashion!」的品牌理念出發,構築出屬於他們自己的時尚生活生態系。

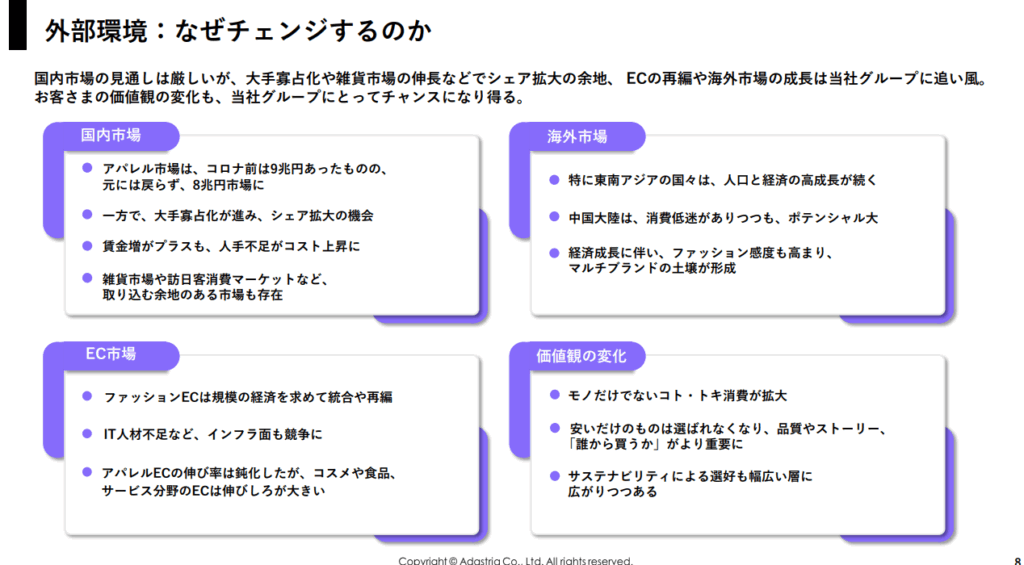

為什麼是現在要轉型?來自外部環境的變化壓力

ADASTRIA 之所以選擇在這個時間點啟動第五次轉型,並非一時衝動,而是因為整體零售環境正面臨劇烈變化,不轉就會被時代淘汰。在這份中期經營計畫中,他們明確指出了四個來自外部的轉型驅動力:

- 國內市場的收縮與再分配機會

日本服飾市場雖然在疫情前曾高達9兆日圓,但至今僅回復至原本8成的規模。然而,也正因如此,市場正在被重新洗牌,大型品牌加速整合、佔據空白,成為像 ADASTRIA 這樣已經具備規模的企業擴張版圖的契機。同時,雜貨與訪日消費市場仍有可開發空間,只要能打造出符合新時代的商品與服務,就還有很多可以切入的餘地。 - EC市場的進一步整併與進化

日本服飾電商的成長雖已稍微放緩,但整體 EC 市場依然有大量潛力(尤其是食品、服務領域)。另一方面,為了追求規模經濟,整併與再編也是不可避免的趨勢,IT人才短缺導致的開發成本上升,也讓能整合平台資源的企業更具優勢。 - 海外市場的潛力浮現

特別是東南亞人口與經濟成長穩健,已經形成具時尚感受力與消費能力的中產階級基礎,中國雖然消費仍顯保守,但潛在規模仍然龐大。這些地區正在逐漸孕育出適合「多品牌、多風格」的平台化服飾企業發展的土壤。 - 消費者價值觀的根本改變

消費者早已不再只看「便不便宜」,而是開始重視品質、品牌故事與永續性。從「買什麼」轉變為「誰買、為什麼買」。此外,體驗型與情境型的「時刻消費」正在擴大,人們希望的是服飾帶來的生活想像與價值共鳴,而不只是單純的衣物本身。

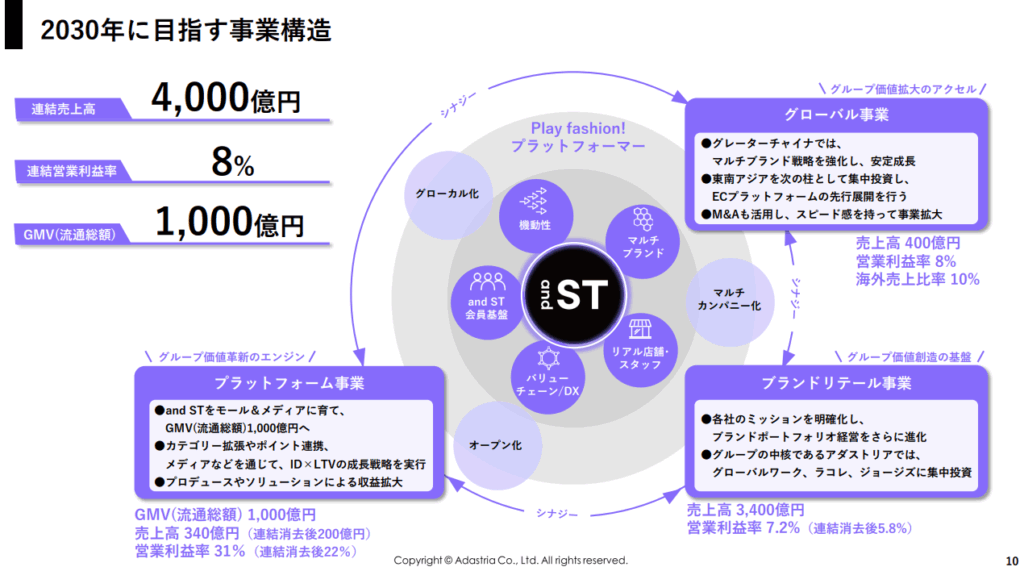

2030年的目標:邁向4000億日圓事業的藍圖

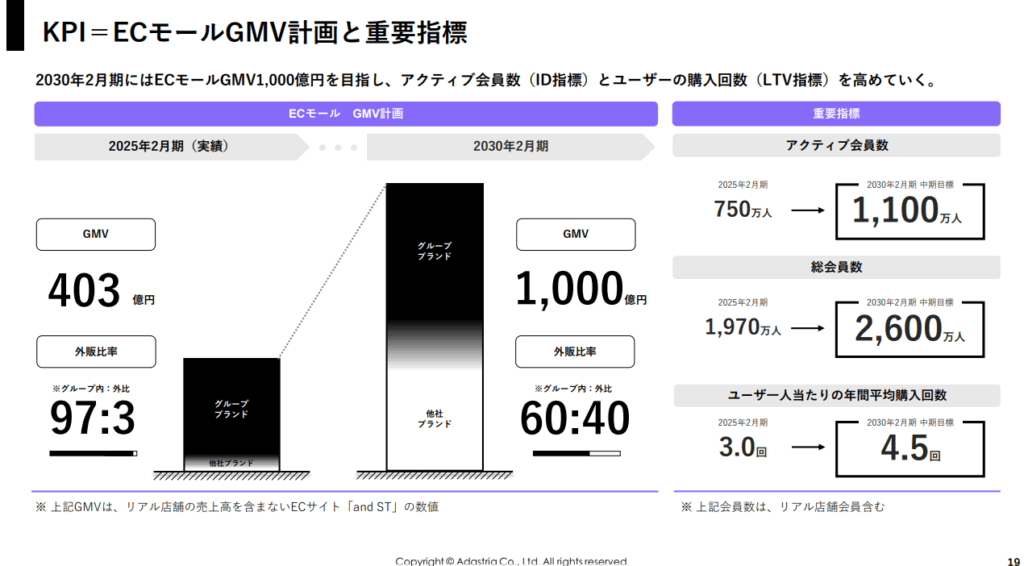

展望2030年,ADASTRIA 設定了明確的三大事業目標:集團整體營收將達到4,000億日圓、營業利益率提升至8%、而電商平台的流通總額(GMV)則要挑戰1,000億日圓。在這個成長藍圖中,他們將事業主體分為三個引擎來推進:平台事業、海外事業與品牌零售事業。

- 平台事業將以「.st」為核心,將其從單純的品牌電商升級為一個能夠匯聚會員、媒體、他牌品牌與社群互動的時尚生活平台。透過擴大商品品類、強化會員行為數據的活用、整合導購與解決方案,來提升平台的整體GMV到1000億日圓,預計營收可達340億日圓,營益率高達31%,是整體策略中最具成長潛力的領域。

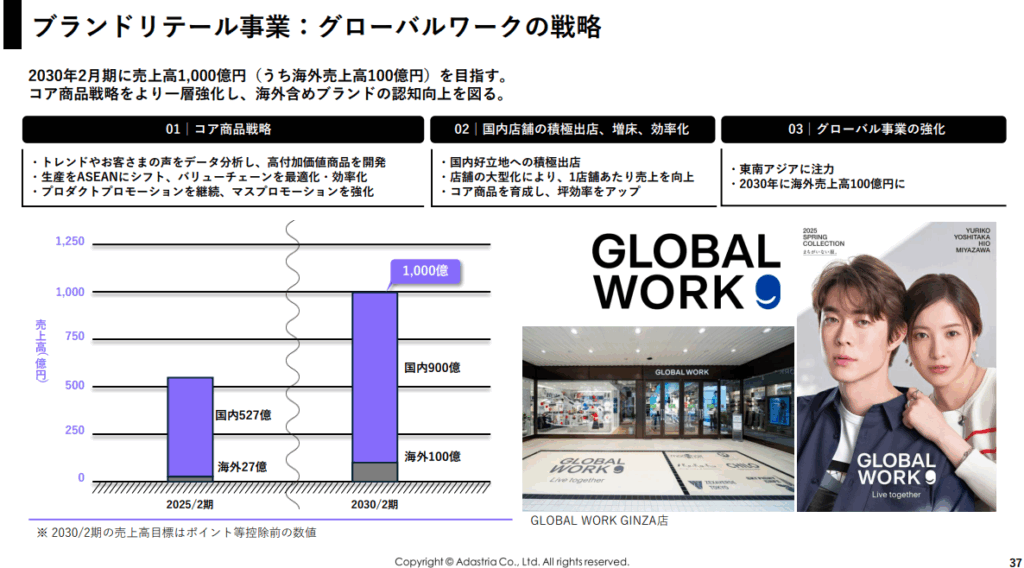

- 海外事業方面,ADASTRIA 將聚焦台灣及東南亞市場的重點擴張,不僅會強化品牌旗艦店的投資,也會同步推進平台的海外商城化。根據預估,2025年度的全球營收將從176億日圓成長到2030年的400億日圓,並希望透過積極的跨境M&A進一步擴張海外市場版圖,使海外營收比率提升到10%以上。

- 品牌零售事業方面,既有的旗艦品牌如GLOBAL WORK與niko and…將繼續深化經營,並透過「多公司制」的方式推動品牌多元化,各子公司依照其目標市場與品牌性格獨立運作。目標是將ADASTRIA本體的品牌營收從現在的2,331億日圓成長至2,800億日圓,其他子公司品牌則希望能從395億日圓提升至600億日圓。

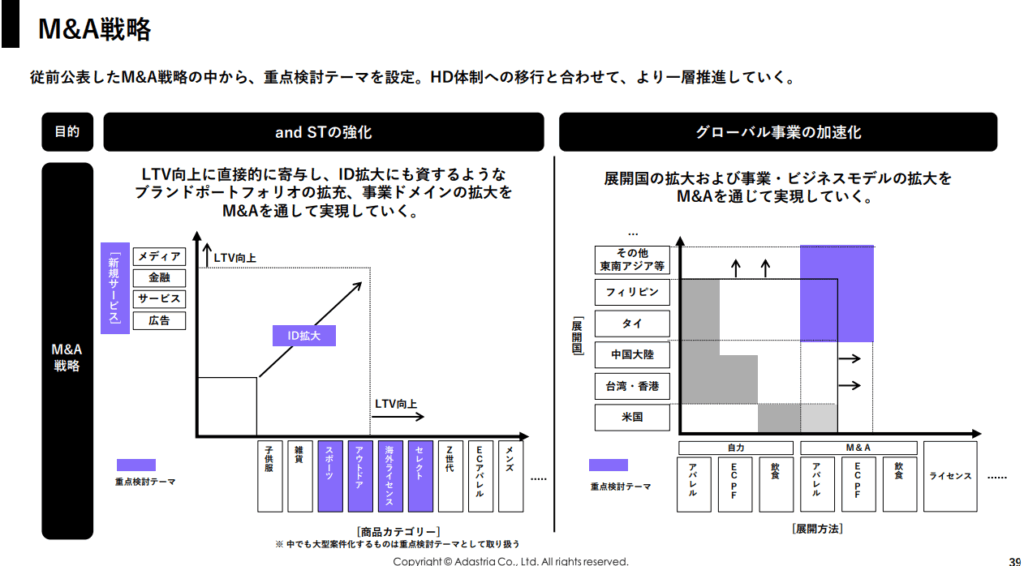

除了上述三大主軸之外,ADASTRIA也將持續以M&A為成長助力,預計未來五年將帶來500至1,000億日圓的非有機成長。從「成長額」來看品牌零售事業(尤其是既有品牌 + 多公司體制)仍是最主要的營收主力,佔據近七成整體營收,成長金額最大(+674億日圓)。但若從「成長率」與「獲利性」來看,平台事業被視為成長引擎,營益率高達31%,而且GMV目標達到1,000億日圓,是帶動整體轉型價值的關鍵事業。整體而言,這是一張涵蓋品牌、數據、供應鏈與海外擴張的綜合成長藍圖,目標是在2030年前,從一間SPA服飾企業,進化成能夠與ZOZOTOWN平台抗衡的時尚平台集團。

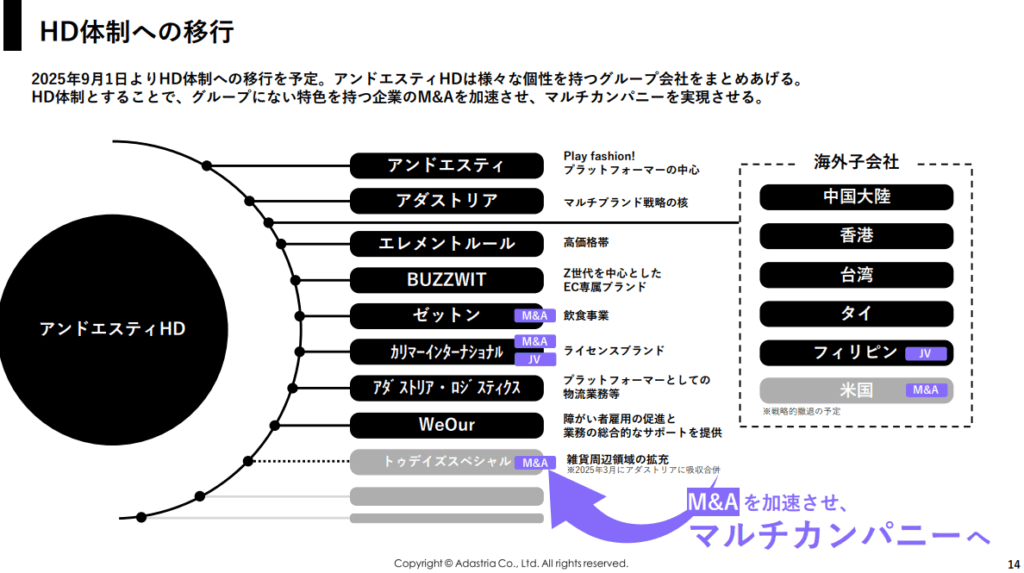

事業再編的控股制

為了讓平台化、多品牌經營與海外事業能更具彈性、速度與整合性,ADASTRIA 宣布將自 2025 年 9 月起轉型為「控股公司體制(HD體制)」,成立Adastria HD,統籌旗下所有品牌與子公司,正式走向「多公司、多品牌、多區域」的架構。

轉為控股體制後最大的優勢在於能更靈活地進行M&A併購與事業投資。原本在統一組織結構下,每一筆新品牌或事業的整合都需與母體文化協調;而在 HD 體制下,每個子公司可以保有自己的風格與戰略定位,只要能與集團形成協同效應,即可迅速納入。

ADASTRIA 已先後透過 M&A 取得「Zett」(餐飲事業)、生活雜貨品牌、戶外機能品牌,並將物流、DX、包容性雇用等支援功能也納入集團內部。控股體制也有助於區域性市場的精準經營。海外等地的子公司或合資公司,控股公司將作為「資本與支援的總部」,讓區域據點能根據當地需求更靈活行動,而不需層層向母體匯報請示,整體組織的「速度與分權」將大幅提升。

接下來聊聊三大事業分別的戰略規劃。

1.平台事業的戰略:從自社EC轉型為對抗ZOZOTOWN的生活提案平台

ADASTRIA 的平台事業轉型,已經不只是一般品牌的「做官網、搞商城」這種數位化步驟,而是明確對標日本最大時尚電商 ZOZOTOWN,並試圖在流量、會員經營、內容策略與點數生態系上形成正面對抗。這不只是電商的優化,而是整個企業架構與獲利邏輯的重構。

目前 ADASTRIA 的 and ST 平台,已經從過去僅限自有品牌的直營商城,快速轉型為開放型電商平台。截至 2025 年 3 月底為止,平台上已有 59 個品牌入駐,其中 27 個為集團外品牌。2025 年度(2026年2月期)計畫新增 23 個品牌進駐,合作對象包含 Zoff、PAUL & JOE、DEAN & DELUCA、KAMO 等涵蓋服飾、生活、食品、運動領域的跨界品牌,並持續拓展「製作+販售」的商業模式,例如與 Peach John 合作進行整體產品企劃與生產。

在內容與社群互動方面,ADASTRIA 透過旗下 STAFF BOARD 店員穿搭社群,打造出一套自有的 SGC(Staff Generated Content)體系,這正是對應 ZOZO 所推出的 WEAR 平台。讓實體門市的店員變成內容創作者,讓「線下專業感 × 線上傳播力」融合,補足服飾電商無法試穿的痛點,創造穿搭參考與消費引導的新體驗。

更具策略意義的是,ADASTRIA 將「點數經濟圈」視為平台擴張的要害。由於 ZOZOTOWN 近年已被 LINE Yahoo 併入,實際上已成為 PayPay 經濟圈的一環。對此,ADASTRIA 選擇加入 樂天經濟圈,預計於 2025 年 9 月正式啟動與 Rakuten Point、d POINT 的三方點數整合。未來只要成為 and ST 會員,不論在線上或線下購物,都可「同時累積與使用三種點數」,這是目前日本時尚產業中的首創設計,將顧客體驗做出實質差異化,也提升會員轉換與忠誠度。

根據公開數據,ZOZO 目前的年間購買會員數維持在 1,140 萬人,但成長曲線已明顯趨緩。ADASTRIA 則以 2025 年 750 萬活躍會員為基礎,目標於 2030 年達成 1,100 萬活躍會員,準備與 ZOZOTOWN 在會員規模上出現黃金交叉。

更關鍵的是,ADASTRIA 作為服飾品牌經營者,本身就能享有每筆銷售的完整利潤率,相較於 ZOZO 僅能抽取品牌上架訂單的30~40%佣金,獲利能力有更高的潛力。再加上實體店鋪仍佔據整體服飾市場的大宗銷售,能在線上吸引會員、在線下轉化為實際購買,便能讓整體顧客預算回流至自有品牌體系之中,實現「OMO+平台化」的雙引擎營運。

總結來說,ADASTRIA 正在以「自有品牌 + 他牌合作」、「實體店 + 數位商城」、「內容社群 + 點數經濟」三大軸線,挑戰 ZOZOTOWN 的流量主導權與產業支配地位。這不僅是一場技術與流量的競爭,更是品牌主與平台商之間,在服飾零售下一世代商業模式上的正面交鋒。

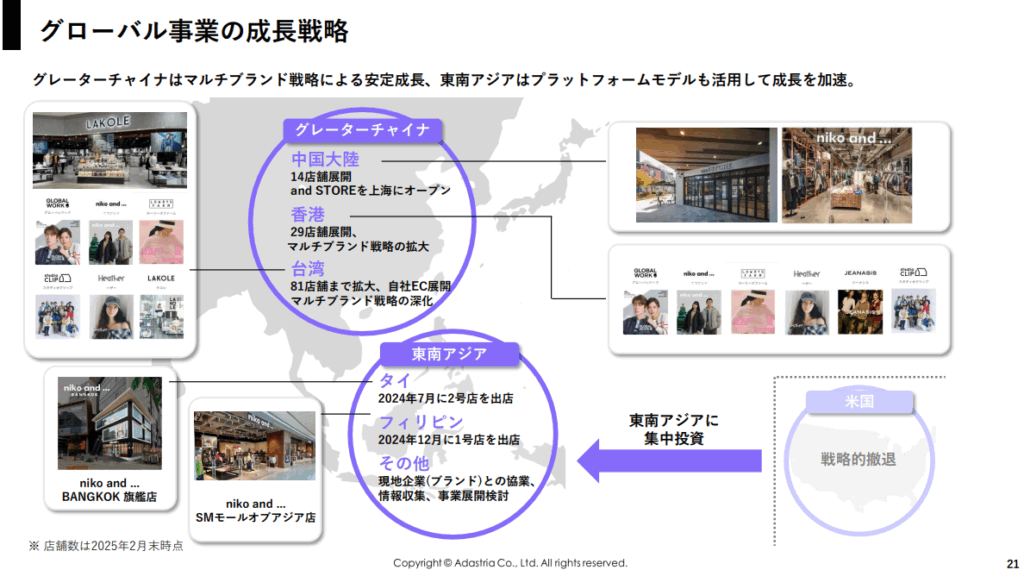

2.全球事業的戰略:從美國戰略撤退到東南亞重壓

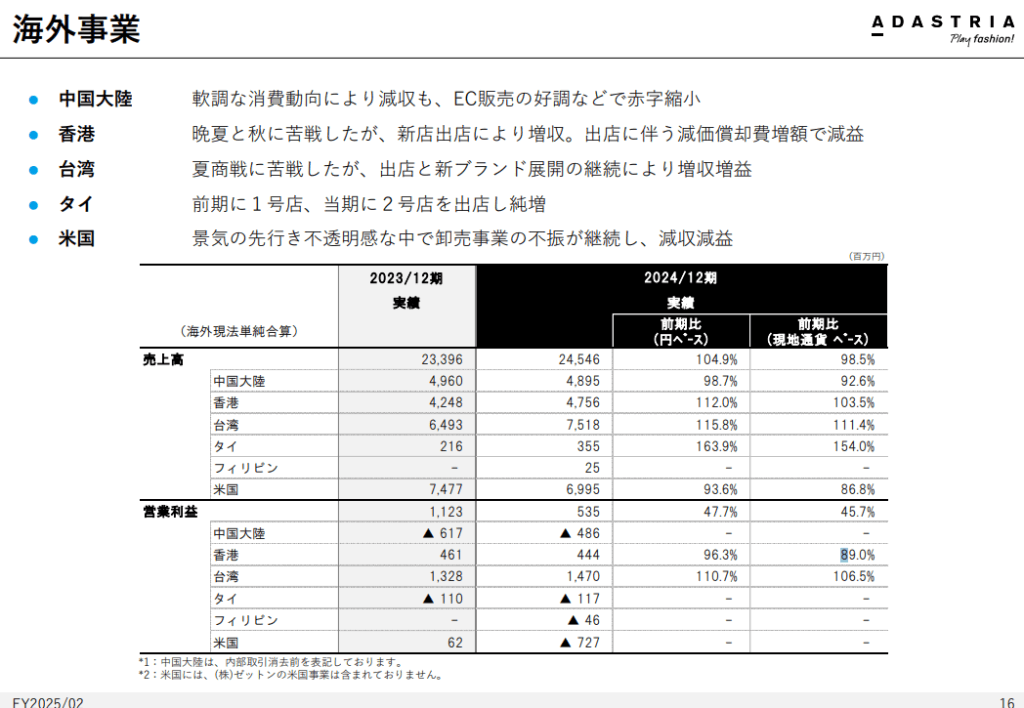

面對全球市場變化與資源配置的再思考,ADASTRIA 在此次中期計畫中明確地展開海外事業重組:從美國市場戰略性撤退,集中火力佈局亞洲,特別是台灣與東南亞市場。首先在北美方面,ADASTRIA 已正式宣布 2025 年將全面結束其美國業務,包含子公司 Adastria USA 與 Velvet LLC。由於品牌定位與營運表現持續未達預期,加上整體經濟不透明,選擇提前撤出市場、止損退場。根據財報說明,這次撤退將帶來約 17 億日圓的損失,但整體對應營運結構的調整,有助於資源集中與經營效率提升。

相對而言,在亞洲區域尤其是大中華區,ADASTRIA 維持多品牌策略穩定運作。特別是在台灣,目前擁有 81 間店鋪,不僅是集團在海外據點中數量最多的市場,也從財報可見其在營收與營業利益上皆持續成長,是目前整個海外事業的最大貢獻來源。2024 年台灣市場營收達到 75 億日圓,營業利益約 6.6 億日圓,遠超美國、中國、香港當然還有仍在投資階段的泰國菲律賓,幾乎可說是「一國養全海外事業」的情況。

然而,中國市場的成長潛力仍受限於內需不振與消費保守,香港則飽受營運成本上升與折舊攤提影響。因此,ADASTRIA 下一步的重心將是轉向「具備成長空間、品牌空缺、電商潛力」的東南亞市場,包含泰國、菲律賓與其他國家。

泰國方面,niko and … 的旗艦店已於曼谷登場,並在 2024 年 7 月預計開出第 2 店;菲律賓則預計於 2024 年底插旗。針對這些新市場,ADASTRIA 採取積極的「M&A併購擴張」路線,一方面鎖定當地的服飾品牌作為切入點,另一方面也尋求與當地電商平台結盟,直接導入其平台化模式。

3.品牌零售事業的戰略:透過積極併購增強獲利

ADASTRIA 將品牌零售視為營收的核心驅動引擎,主體品牌如 GLOBAL WORK、niko and… 等將持續獲得資源集中投資,目標至 2030 年實現本體品牌營收達 2,800 億日圓。此外,藉由發展多公司制(Multi-company)來拓展更多風格與族群導向的品牌組合,例如針對高端市場的 ELEMENT RULE、Z 世代導向的 BUZZWIT,以及飲食與場域體驗型品牌 ZETTON 等,力求多角化經營,總體期望多公司品牌群可達 600 億日圓規模。

在營運層面,透過系統升級與物流網路再編,建立更具效率的供應鏈。自有工廠布局將以 ASEAN 為核心,提升整體生產彈性與利潤率。同時積極透過 M&A 收購具潛力品牌,如近期併入的英國戶外品牌 KARRIMOR,強化旗下商品組合與全球布局。這套以「集中投資 × 運營升級 × 品牌併購」三軸驅動的策略,將支撐品牌零售事業邁向下一個成長曲線。

小結-台灣,日本企業的全球戰略的起點與鏡子

透過 ADASTRIA 的中期戰略,我們可以清楚看見大型日系服飾企業在全球布局的脈絡與趨勢。台灣,在其中不只是地理上的鄰近,更扮演了「日本市場以外最重要的據點」不僅店鋪數最多,營收與獲利也是所有海外市場中表現最穩定者。這樣的角色並非偶然,而是來自於台灣消費者與日本消費者在品味、價值觀與品牌忠誠度上的高度相似性,同時也因為台灣在溝通與合作上的高效率,成為日企出海練兵的最佳入口。

不只是 ADASTRIA,越來越多日本品牌如 Workman 也開始虎視眈眈地關注這塊市場。對於品牌端而言,台灣是實驗海外市場策略的安全場域;而對於在地的協力廠商與服務提供者而言,這些大型集團的戰略轉型也正是商機的源頭。唯有更敏銳地掌握品牌目標,才能在商品開發、內容企劃、顧客經營等各個層面主動提出有價值的解決方案,真正成為「共創成果的夥伴」,與品牌一同站上更高的舞台。

資料來源

ADASTRIA 中期経営計画2030~5回目のチェンジ~

ADASTRIA 2025年2月期 通期決算説明会資料

感謝您閱讀 #Taisa的對策

如果想要及時收到最新的文章分享歡迎訂閱電子報